您现在的位置是:首页 > 手机 >正文

大超预期!3600亿白酒龙头业绩预增49%,四季度逆势加速

发布时间:2023-01-20 12:30:18翁羽福来源:

中国基金报记者 南深

1月19日晚,首份头部白酒2022年业绩预告来了,增速大超预期!

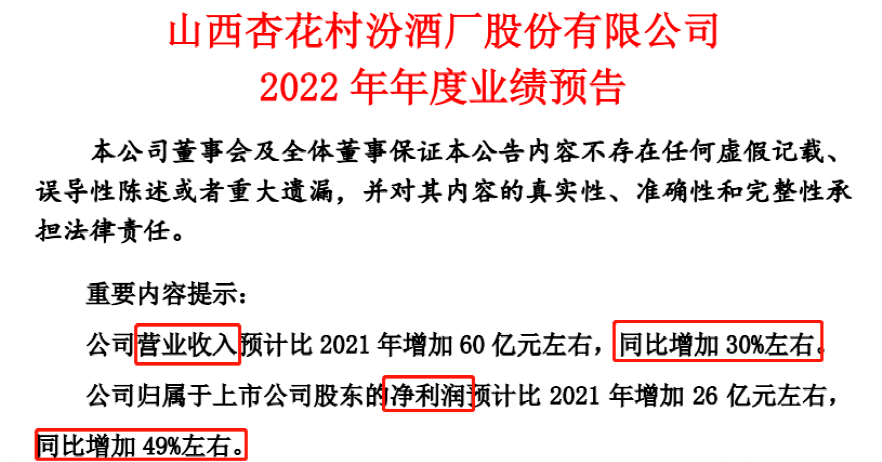

山西汾酒公告,预计2022年实现营业收入260亿元左右,同比增加30%左右,预计实现归母净利润79亿元左右,同比增加49%左右,扣非净利润同样为79亿元,增长49%。作为清香型白酒龙头,公司青花汾酒全系列同比增长达60%。四季度单季来看,山西汾酒净利润增幅达到了84%,比前三季度的45.7%的增速大幅加快。

券商分析认为,汾酒受益于青花表现强劲、省外拓展加速,锚定“三分天下有其一”,长期看业绩成长性仍较强。而整个白酒板块来看,“最快从23年下半年开始,白酒有望迈入1-2年的业绩上行期,核心驱动因素是居民收入实质性回暖及行业去库存”。

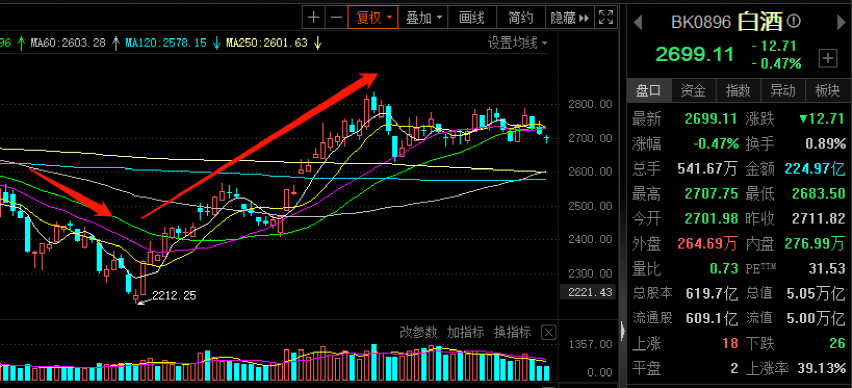

去年9月、10月,贵州茅台带领下,白酒板块出现快速杀跌,典型白酒股跌幅普遍百分之二三十。近期白酒板块则跟随大盘反弹,东财白酒指数低点上来已涨22%,典型白酒股大多收复此前失地。由于近两年业绩提升,白酒板块横盘两年,整体估值依然接近2020年初大行情起涨点水平。

据山西汾酒公告,经财务部门初步测算,预计公司2022年实现营业收入260亿元左右,与上年同期相比,将增加60亿元左右,同比增加30%左右。

其预计2022年实现归属于母公司所有者的净利润79亿元左右,与上年同期相比,将增加26亿元左右,同比增加49%左右;预计2022年实现归属于母公司所有者的扣除非经常性损益的净利润79亿元左右,与上年同期相比,将增加26亿元左右,同比增加49%左右。

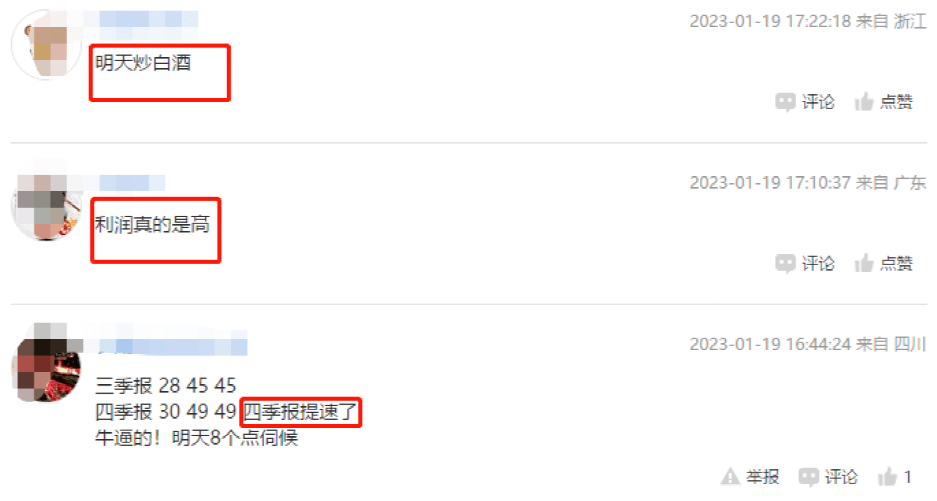

2022年三季报显示,山西汾酒营业收入和归母净利润增速分别28.32%和45.7%,这意味着2022年全年公司在前三季高增的基础上继续加速,营收增长提速1个多百分点,归母净利润增长提速约3.3个百分点。四季度来看,其归母净利润达到8亿元,比上一年同期的4.35亿元大增了84%。

对于大幅预增原因,公司表示,2022年面对国内点状爆发、反复出现的新冠疫情,公司按照既定的经营计划,统筹内外部资源,提前安排部署,扎实推进各项工作,以公司发展的确定性应对外部环境的不确定性,保持了稳健增长的发展态势。

报告期内,公司不断拓展市场,深耕终端,全国可掌控终端数量突破112万家,同时加速市场管理升级,实现了终端动销可视化溯源管理;长江以南市场实现稳步突破,同比增长超过50%;青花汾酒全系列同比增长达60%。市场结构和产品结构进一步优化,品牌知名度和美誉度稳步提升,为公司持续高质量发展打下了坚实的基础。

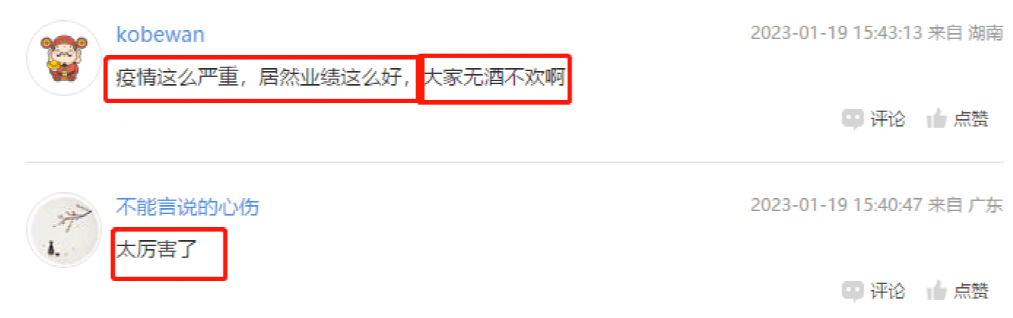

山西汾酒这份业绩预告,超出多数投资者预期,在东财股吧网友纷纷表示,“太厉害了”“佩服,这业绩秒杀”“疫情这么严重,业绩居然这么好”,还有的称“明天炒白酒”。

2022年三季报显示,山西汾酒有股东5.827万户。

作为清香型白酒龙头,山西汾酒近几年可谓强势开疆拓土,高歌猛进。而后续,多数券商仍看好其成长的确定性。

浙商证券近日发布研报认为,短期看,考虑到公司2023年春节回款工作即将拉开帷幕,经销商回款积极性较高,且公司核心产品动销表现优秀,“预计公司春节回款表现或延续此前向好发展态势,同时结构升级及省外市场加速拓展趋势不改”;而中长期来看,“汾酒营销工作将围绕“13348”营销思路展开,其中包括锚定“三分天下有其一”目标等”。

浙商证券预计公司2022-2024年收入增速分别为32.39%、27.48%、21.96%,归母净利润增速分别为42.9%、33.81%、26.83%,“长期看业绩成长性强,当前估值具有性价比,维持买入评级”。

信达证券则分析称,2023年公司将围绕“一体两翼”的品牌发展总思路,以青花20为基,向上提升青花30/40的档次和规模,持续提高青花占比;以玻汾为基,不断扩大清香消费群体,向上带动老白汾,整体实现产品结构的进一步升级。“我们认为,丰富的产品线能够帮助公司实现对行业周期波动的熨滑,并在各个价位充分发挥香型优势,持续引领清香型复兴。”

东财白酒指数大幅反弹22%

贵州茅台涨幅超40%

在山西汾酒之前,另外两家区域性酒企老白干和水井坊,也分别在1月13日晚和1月18日晚发布了2022年业绩预告。

老白干预计2022年度实现归母净利润6.9亿元左右,同比将增加3亿元左右,增长77%左右;预计扣非净利润4.7亿元左右,同比增加1.2亿元左右,同比增加35%左右。水井坊预计2022年度营业收入与上年同期相比增加约4091万元,增长约0.9%;归母净利润同比增加约1679万元,增长约1.4%;扣非净利润则同比减少约5248万元,同比下降约4.3%。

而近期白酒板块股价大幅反弹。

东财白酒指数自去年11月低点至今已大幅反弹22%,略强于沪深300指数18.9%的反弹幅度。板块内典型白酒股反弹普遍在30%以上,贵州茅台涨幅都超过40%,泸州老窖涨幅甚至超过60%。不过,由于去年9月、10月白酒股经历一轮快速杀跌,目前的反弹大都也就是“收复失地”,估值水平依然不算高,尤其是保持业绩中高速增长的头部白酒股。

此背景下,券商分析师大多看好2023年白酒板块行情。

浙商证券分析师张潇倩、杨骥表示,23年是贵州茅台“持续发展”年;是五粮液“稳中求进”年;是洋河股份“营销转型”年;是山西汾酒“品牌战略全面落地”年;是今世缘“百亿目标”年…,预计2023年白酒迎强投资机会,将从22年的α式投资转向为β式投资,关注集中度提升及消费升级两大逻辑。

国泰君安訾猛、李耀认为,白酒板块正迈入新一轮业绩、估值周期,估值和业绩将交替支撑股价,新周期股价空间或大于业绩弹性。

其认为,复苏上半程,短期维度更强调估值,以及业绩确定性,建议增持五粮液、迎驾贡酒、今世缘、洋河股份,以及山西汾酒、贵州茅台、泸州老窖、古井贡酒等。而“伴随行业上行趋势确立,中期维度更强调业绩弹性和长期成长空间,建议增持贵州茅台、五粮液、泸州老窖、山西汾酒、酒鬼酒、舍得酒业、水井坊等”。

编辑:舰长

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

标签:

猜你喜欢

最新文章

- 大超预期!3600亿白酒龙头业绩预增49%,四季度逆势加速

- 净利润将超1400亿!两大油气巨头赚翻了,今年油价走势仍获机构看多

- 法国拟推迟2年退休,五分之四民众反对!大罢工席卷几乎所有职业,巴黎地铁严重中断

- 世界银行副行长:今年中国经济将更强劲

- IMF副总裁:中国经济可能从今年第二季度开始迅速复苏

- 无视张镇麟?林书豪训练师透露:男篮新生代只有1人能冲击NBA

- 中国足协:坚决拥护纪检监察机关对刘奕、陈永亮进行调查

- 足球解说员袁甲:刘奕的罪行简直是罄竹难书,在圈子里是众所周知

- 陈戌源也要进去?记者爆料,刘奕被查或牵出大鱼,足协恐全军覆没

- 中国军团几乎被“团灭”!2023澳网冷门迭爆,冠军倒下一片!

- 拉文30分博扬空砍25分 德罗赞26+9公牛轻取活塞迎连胜

- 被催婚,26岁袁心玥择偶标准曝光,樊振东无缘,最佳人选太惊喜

- 贝克汉姆婆媳大战又来了!儿媳举办生日宴,贝嫂却发“心机”合照

- 《满江红》中五个谋女郎均没有以往的惊艳感,张艺谋这次看人走眼了?

- 李思思无缘春晚后出镜拜年,退居幕后甘做家庭主妇,还被曝将直播带货?

- 52岁李菁菁离婚后现状:两鬓斑白妆容精致,独自带女儿过年

- 港媒曝洗米华最快60岁出狱,住双层床牢房,可参加厨师木工等培训

- 2023春节档总预售突破4亿 三部电影预售破亿成热门

- 结婚一年被曝婚变?沈梦辰说嫁对人了!曾催婚8年终于如愿以偿

- 高晓松15岁女儿曝光,Zoe穿辣妹装为继父庆生,被妈妈赞像千颂伊

- 49岁央视女主持朱迅模样大变,锥子下巴眼大如牛,曾患癌症却吃婆婆剩饭

- 91岁默多克不服老又曝新恋情!208亿美元资产争夺堪比赌王,邓文迪或损失惨重

- 大年初一预售票房再洗牌 《流浪地球2》逆袭夺冠

- 西藏林芝市派墨公路雪崩已致9人遇难